Onafhankelijk hypotheekadvies

Hypotheek nodig?

Er zijn meer dan 40 hypotheekaanbieders op de markt en nog veel meer verschillende hypotheekproducten. Hoe kies je dan de beste hypotheek met de laagste rente? Dat doet een onafhankelijke hypotheekadviseur!

Kies je situatie

Advies op maat

Wat doet een onafhankelijke hypotheekadviseur voor jou?

Onze onafhankelijke hypotheekadviseur vergelijkt álle hypotheekaanbieders en producten met elkaar. Doel: voor jou de beste en meest voordelige hypotheek vinden. Maar voordat de vergelijking wordt gedaan, worden eerst jouw wensen en financiële situatie in kaart gebracht. Zo krijg je advies op maat. Kortom: een onafhankelijk adviseur komt voor jouw belangen op én zoekt voor jou de laagst mogelijke rente!

Krijg ik bij de bank dan niet de laagste hypotheekrente?

Grote kans van niet. De bank biedt alleen eigen producten en tarieven aan, waardoor de kans groot is dat je de laagste rente misloopt. Dat kan je tienduizenden euro’s extra kosten. Ook zitten er soms lastige voorwaarden aan hypotheken vast. Onafhankelijk hypotheekadvies is de oplossing.

Hoe vergelijkt jullie onafhankelijke hypotheekadviseur alle rentes in de markt?

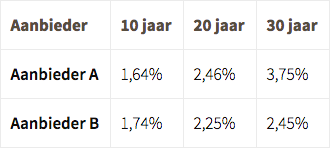

Wij werken met een uniek systeem waarin de producten en hypotheekrentes van alle aanbieders staan. Waarom is dit zo belangrijk? Per aanbieder kunnen de rentes per rentevaste periode verschillen. Kijk maar naar het voorbeeld hieronder:

Aanbieder A is de voordeligste als het gaat om het 10 jaar rentevast, maar veel duurder bij het 30 jaar. Aanbieder B is duurder wanneer je jouw rente 10 jaar vastzet. Maar is weer veel voordeliger bij 30 jaar vast.Zodra je ons belt, hebben we écht de laagste actuele rente voor je. Ook zien we precies welke voorwaarden er aan elke hypotheek verbonden zijn, en of jij ervoor in aanmerking komt. Of een hypotheek bij je past, hangt van veel factoren af. Daarom is onafhankelijk advies zo belangrijk. Jij krijgt advies op maat én je weet dat alle mogelijke opties vergeleken zijn. Stel je voor dat je het zelf zou moeten vergelijken!

Steeds meer Nederlanders kiezen onafhankelijk hypotheekadvies

Eind 2015 onderzocht de Autoriteit Financiële Markten (AFM) via welk kanaal een hypotheek afgesloten werd. Toen al bleek dat veruit de meeste kopers voor onafhankelijk hypotheekadvies gaan: 60%. De laatste jaren is onafhankelijk advies nog belangrijker geworden. De superscherpe rentes zorgen ervoor dat de verschillen tussen banken vaak groot zijn.

Kies voor onafhankelijk hypotheekadvies van Academica!

Jij bent één telefoontje verwijderd van onafhankelijk hypotheekadvies! Bel 078 648 14 80. Spreek je ons liever op een later moment? Laat hieronder alvast je gegevens achter. Op werkdagen nemen we binnen 4 uur contact op.

Contact